Dirigeants de TPE : comment sécuriser la gestion de votre paie en 2026 ?

2026 marque un tournant pour la paie en France. Entre la réforme structurelle descotisations patronales, le nouveau SMIC à 1 823,03 €, la DSN de substitution quientre en vigueur en mai, et le bulletin de paie clarifié prévu pour 2027, laconformité sociale n'a jamais demandé autant de vigilance. Pour un dirigeant deTPE qui gère souvent sa paie seul ou avec une aide ponctuelle, ces changementsreprésentent un risque réel de redressement URSSAF si rien n'est anticipé. Ce guidefait le point sur tout ce qui change, ce qu'il faut vérifier, et pourquoi déléguer sa paieà un cabinet comptable peut être l'une des décisions les plus rentables de l'année.

Ce qui change concrètement en paie au 1er janvier 2026

Chaque début d'année apporte son lot de revalorisations. Mais 2026 va au-delà des ajustements habituels.Plusieurs réformes structurelles entrent simultanément en vigueur, ce qui rend le début d'exercice particulièrement sensible pour les TPE dont les paramétrages de paie n'ont pas encore été mis à jour.

Les chiffres clés à intégrer immédiatement

Ces chiffres ne sont pas anodins. Une TPE avec 3 ou 4 salariés qui n'a pas mis à jour ses paramètres depaie dès janvier 2026 produit des bulletins incorrects, génère des DSN erronées et s'expose à desrégularisations URSSAF pouvant s'étaler sur plusieurs mois. En cas de contrôle, les pénalités de retards'ajoutent aux cotisations non versées.

Point de vigilance spécifique aux TPE

La revalorisation du SMIC implique de vérifier l'ensemble des grilles de rémunération de votre conventioncollective. Dans certaines branches, le premier échelon de salaire peut se retrouver techniquement inférieur au nouveau SMIC ce qui oblige à une revalorisation immédiate, sous peine d'infraction au Code du travail. Le logiciel de paie ne fait pas cette vérification automatiquement : c'est à l'employeur (ouà son cabinet) de le faire.

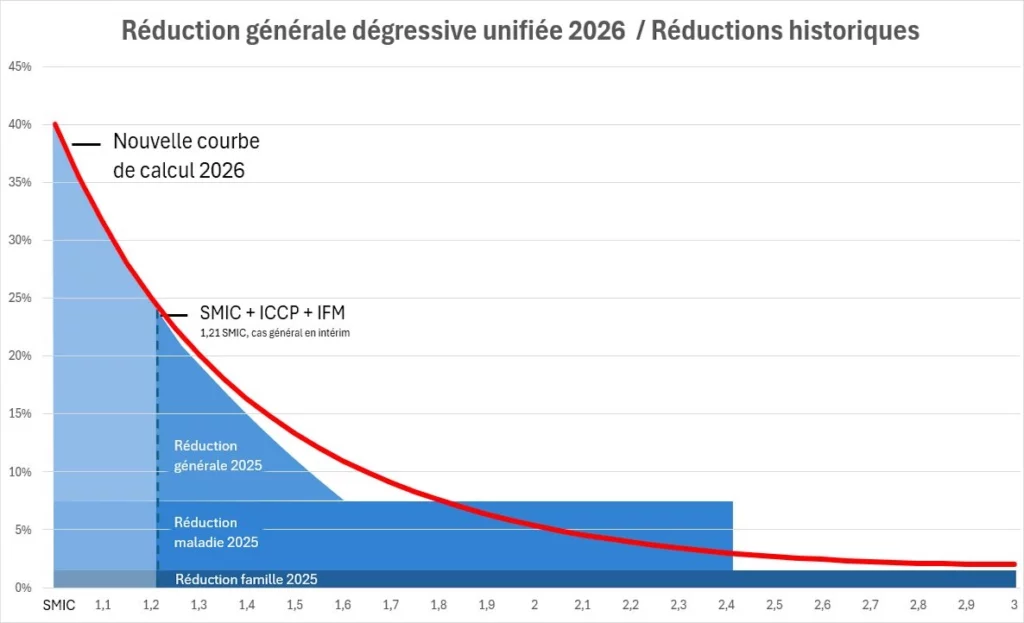

La réforme de la réduction générale des cotisations patronales

C'est le changement le plus structurant de 2026 pour les employeurs. La réforme supprime les anciens taux réduits de cotisations patronales sur la maladie et les allocations familiales qui s'appliquaient aux bassalaires, et les remplace par un nouveau mécanisme unifié : la Réduction Générale Dégressive Unifiée (RGDU).

Avant / après : ce qui disparaît et ce qui arrive

En pratique, les TPE qui emploient des salariés entre 1,6 et 3 SMIC bénéficient désormais d'un allègement qui n'existait pas avant. C'est une opportunité si elle est bien calculée. En revanche, les employeurs dont lessalariés se situent exactement autour de 3 SMIC peuvent voir leur coût légèrement augmenter du fait de la disparition totale des anciens taux réduits à ce niveau.

Un exemple concret : un salarié payé 2 000 € brut dans une TPE bénéficie de la réduction générale dégressive. Avec la RGDU 2026, la cotisation patronale sera d'environ 450 à 500 €, contre potentiellement plus sans l'allègement. Un mauvais paramétrage de cette réduction dans le logiciel de paie génèremécaniquement des écarts de cotisations dans la DSN et des redressements en cas de contrôle URSSAF.

La DSN de substitution : ce que ça change concrètement pour lesTPE

La Déclaration Sociale Nominative (DSN) est depuis plusieurs années l'outil central des déclarations socialesdes employeurs. En mai 2026, un dispositif nouveau entre en vigueur : la DSN de substitution. Son principe est simple et son impact peut être important pour les TPE qui gèrent leur paie sans accompagnement spécialisé.

Comment ça fonctionne

Jusqu'ici, si une anomalie était constatée dans vos déclarations DSN, vous receviez une notification et ilvous appartenait de corriger. Avec la DSN de substitution, les organismes de recouvrement (URSSAF,caisses de retraite) peuvent désormais intervenir directement pour réaliser les corrections nécessaires sans attendre que l'employeur agisse. En d'autres termes, si vous n'avez pas traité une anomalie signalée,l'administration peut substituer sa propre déclaration à la vôtre.

Ce n'est pas une sanction automatique, mais c'est un signal fort : la tolérance vis-à-vis des erreurs noncorrigées se réduit. Pour les dirigeants de TPE qui traitent les alertes DSN en fin de mois avec un regard peuformé aux subtilités de la paie, le risque d'une intervention unilatérale de l'administration est réel.

Ce que ça implique dans les faits

Une DSN de substitution établie par l'URSSAF peut générer des appels de cotisations différents de ceque vous avez prévu dans votre trésorerie. Elle peut aussi créer des discordances avec vos propresécritures comptables. La DSN de substitution s'ajoute au renforcement des sanctions pour travaildissimulé, effectif depuis le 1er juin 2026. La conformité sociale n'est plus seulement une obligationlégale : c'est un enjeu de trésorerie directe.

Le bulletin de paie clarifié : anticiper dès maintenant

Initialement prévu pour 2026, le nouveau format de bulletin de paie clarifié a été reporté au 1er janvier 2027par l'arrêté du 11 août 2025. Ce report ne doit pas faire baisser la garde : les experts recommandentunanimement de l'anticiper dès maintenant pour éviter une transition précipitée en fin 2026.

Les principales évolutions du nouveau bulletin

Le Montant Net Social mérite une attention particulière dès 2026. C'est cette ligne du bulletin qui sert deréférence à la CAF pour le calcul des droits à la Prime d'activité et au RSA. Une erreur sur ce montant dansles bulletins de vos salariés peut générer des conflits sociaux importants si leurs prestations sont malcalculées. En tant qu'employeur, vous êtes garant de l'exactitude de cette information.

Les erreurs de paie les plus courantes en TPE et leurs conséquences

Un contrôle URSSAF sur une TPE dure en moyenne entre 2 et 6 mois. Il couvre généralement les 3 dernières années. Les erreurs les plus fréquentes relevées dans ce type de structures ne sont pas toujours des fraudes : ce sont des maladresses techniques qui s'accumulent faute d'un regard expert régulier.

L'enjeu financier est souvent sous-estimé

Un redressement URSSAF sur 3 ans pour une TPE de 5 salariés avec des erreurs de cotisationsrécurrentes peut représenter plusieurs dizaines de milliers d'euros de rappel, auxquels s'ajoutent les majorations de retard (entre 5 % et 10 % par an selon la nature du manquement) et les pénalités pour défaut de déclaration. Le coût d'un gestionnaire de paie externalisé est, dans la quasi-totalité des cas,largement inférieur à celui d'un redressement.

Externaliser ou internaliser : le calcul à faire

La question revient souvent : est-il rentable de déléguer la paie à un cabinet comptable quand on n'a que 2ou 3 salariés ? La réponse dépend du temps que vous y passez et du niveau de risque que vous êtes prêt à accepter.

Le vrai coût de la paie internalisée

Un dirigeant de TPE qui gère sa paie lui-même consacre en moyenne 2 à 4 heures par mois par salarié à cette tâche saisie, vérification, DSN, archivage des bulletins, suivi des alertes. Sur une année, pour 3 salariés, c'est entre 72 et 144 heures perdues sur des tâches qui ne créent pas de valeur pour votre activité. À cela s'ajoute le risque d'erreur, qui lui est difficile à chiffrer a priori mais qui peut coûter très cher a posteriori.

Ce qu'apporte un cabinet comptable sur la paie

Confier sa paie à un cabinet comptable, ce n'est pas juste déléguer une tâche administrative. C'est s'assurerque les paramètres sont mis à jour au fur et à mesure des évolutions réglementaires (SMIC, PASS, RGDU,taux conventionnels), que la DSN est contrôlée avant envoi, que les alertes sont traitées dans les délais, etqu'en cas de contrôle URSSAF, quelqu'un d'autre que vous gère les échanges avec l'administration.

Comment ASAS Conseil gère la paie de ses clients

Chez ASAS Conseil, la gestion de la paie est intégrée comme une mission à part entière pas un serviceoptionnel en périphérie de la comptabilité. Elle repose sur Silae, l'un des logiciels de paie les plus utilisés parles cabinets d'expertise comptable en France, couplé à Pennylane pour la réconciliation comptable automatique

Ce qui est inclus dans la mission paie

L'établissement mensuel des bulletins de salaire avec intégration automatique des nouvelles variables (SMIC, PASS, taux conventionnels). La télétransmission des DSN mensuelles et événementielles, avec contrôle des anomalies avant envoi. La gestion du prélèvement à la source et des déclarations mensuelles àla Direction Générale des Finances Publiques. Le suivi des entrées et sorties de salariés (contrats, soldes detout compte, attestations Pôle Emploi). La vérification des calculs de la RGDU selon les nouveauxparamètres 2026. Et la gestion des alertes DSN y compris dans le cadre du nouveau dispositif de DSN desubstitution qui entre en vigueur en mai 2026.

Ce que ça change pour vous au quotidien

Vous transmettez chaque mois les variables de paie (heures supplémentaires, absences, primes, nouvelles embauches) via Pennylane ou par email. Les bulletins sont produits, archivés dans un espace sécurisé et accessibles en ligne. En cas de contrôle URSSAF, le cabinet est votre interlocuteur direct avecl'administration vous n'avez pas à préparer les dossiers ni à gérer les échanges techniques.

Ce qu'il faut retenir

La gestion de la paie en TPE n'a jamais été aussi technique qu'en 2026. La refonte de la réduction généraledes cotisations patronales, la DSN de substitution, la revalorisation du SMIC et la montée en puissance duMontant Net Social forment un contexte exigeant qui laisse peu de place à l'approximation.

Pour les dirigeants qui gèrent encore leur paie en autonomie, la question n'est pas de savoir si ces changements sont complexes ils le sont. La vraie question est de savoir si le temps et le risque que vous yconsacrez sont justifiés au regard du coût d'une mission externalisée. Dans la grande majorité des cas, laréponse est non.

ASAS Conseil accompagne les TPE et PME de Charenton-le-Pont, de Créteil et du Val-de-Marne dans lasécurisation de leur pôle social. Si vous souhaitez faire le point sur votre situation, un premier échange sans engagement est disponible.