Réforme 2026 : Tout comprendre au passage obligatoire à la facturation électronique

Le 1er septembre 2026, une partie importante des entreprises françaises basculera vers la facturation électronique obligatoire. Pour les TPE, PME et indépendants, l'échéance est fixée au 1er septembre 2027. Derrière ces dates se cachent des obligations concrètes : choisir une plateforme agréée, adopter un format structuré, mettre en place l'e-reporting. Ce guide fait le point sur tout ce qu'il faut anticiper sans jargon inutile, avec les données officielles de la DGFiP.

Qu'est-ce qu'une facture électronique vraiment ?

C'est probablement la première confusion à dissiper. Une facture électronique au sens de la réforme 2026 n'est pas un PDF envoyé par e-mail. Ce n'est pas non plus une facture papier passée au scanner.

Ces deux pratiques, pourtant très répandues dans les TPE et PME françaises, ne satisferont plus aux exigences légales à partir des dates d'entrée en vigueur. Ce que la DGFiP entend par facture électronique, c'est un document émis, transmis, reçu et conservé dans un format structuré, c'est-à-dire directement exploitable par un système informatique, sans ressaisie humaine. La facture doit garantir trois propriétés : l'authenticité de l'émetteur, l'intégrité du contenu (non modifiable après émission) et la lisibilité par un humain comme par une machine.

En pratique, cela signifie adopter l'un des trois formats retenus par l'administration : UBL, CII ou Factur-X. Ce dernier est souvent le plus accessible pour les structures sans ERP lourd, car il combine une couche PDF lisible par l'œil humain et une couche XML interprétable automatiquement. On y revient plus bas.

E-invoicing et e-reporting : une distinction fondamentale

La réforme repose sur deux obligations distinctes que beaucoup confondent encore. Comprendre la différence est essentiel pour éviter les mauvaises surprises au moment de se mettre en conformité.

L'e-invoicing : la facturation B2B dématérialisée

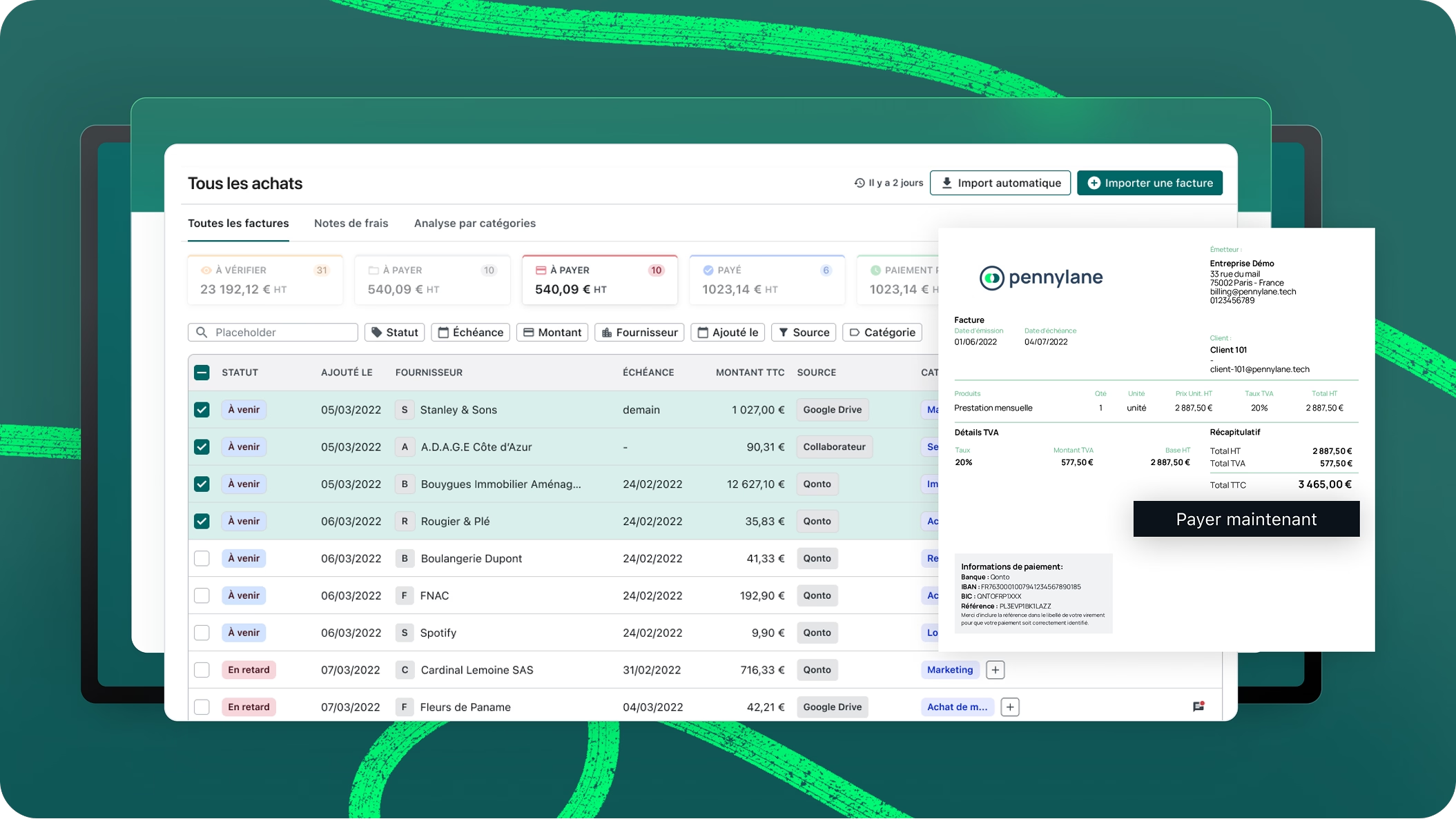

L'e-invoicing concerne exclusivement les transactions entre entreprises assujetties à la TVA, établies en France. Concrètement, si vous facturez un autre professionnel français assujetti, vous devrez émettre une facture au format structuré et la transmettre via une Plateforme Agréée (PA) pas directement par e-mail. Le destinataire recevra la facture via sa propre PA. Les statuts de traitement (reçue, approuvée, rejetée, payée) circulent ensuite en temps réel entre les deux plateformes.

L'e-reporting : la déclaration de données de transactions

L'e-reporting couvre tout ce que l'e-invoicing ne couvre pas : les ventes aux particuliers (B2C), les exports, les opérations intracommunautaires. Pour ces flux, vous ne transmettez pas de facture électronique mais des données agrégées de transactions et de paiement directement à la DGFiP, via votre PA. La fréquence de transmission dépend de votre régime de TVA mensuel, trimestriel ou annuel.

Pensez-y comme à une déclaration de TVA en quasi-temps réel. L'administration croise ces données avec vos opérations bancaires pour détecter d'éventuels écarts. Attention : l'e-reporting ne remplace pas vos déclarations de TVA habituelles (CA3, CA12). Les deux obligations coexistent.

En résumé

E-invoicing = factures B2B entre entreprises françaises assujetties → format structuré + transit PA.

E-reporting = toutes les autres opérations (B2C, international) → données transmises à la DGFiP via PA. Les deux suivent le même calendrier de déploiement.

Le calendrier officiel, date par date

Initialement prévu en juillet 2024, le déploiement a été reporté pour laisser plus de temps aux entreprises et à l'administration de se préparer. Le nouveau calendrier est aujourd'hui arrêté. Voici les jalons officiels tels qu'ils figurent dans le dépliant de la DGFiP (août 2025) et confirmés par Service-Public.fr (mise à jour février 2026) :

Les seuils de taille d'entreprise selon la DGFiP

Grande entreprise (GE) : plus de 5 000 salariés ou CA supérieur à 1,5 milliard d'euros. ETI : 250 à 4 999 salariés, chiffre d'affaires entre 50 M€ et 1,5 Md€. PME : 10 à 249 salariés, CA inférieur à 50 millions d'euros. TPE / micro-entreprise : moins de 10 salariés, CA inférieur à 2 millions d'euros. Les micro-entrepreneurs en franchise de base de TVA restent assujettis à la TVA et sont donc concernés par la réforme.

Qui est concerné et par quelles opérations ?

La réforme touche toutes les entreprises établies en France et assujetties à la TVA, quelle que soit leur forme juridique, leur taille ou leur secteur d'activité. Cela inclut les sociétés (SAS, SARL, SA), les entrepreneurs individuels, les professions libérales réglementées et non réglementées, et les micro-entrepreneurs même ceux en franchise de base de TVA, car ils restent assujettis.

En revanche, toutes les opérations ne relèvent pas de l'e-invoicing. Seules les transactions B2B entre entreprises assujetties établies en France sont concernées par la facturation électronique au sens strict. Les ventes à des particuliers, les exportations et les opérations intracommunautaires tombent dans le périmètre de l'e-reporting pas de l'e-invoicing. De même, les opérations exonérées de TVA (certaines activités médicales, d'enseignement ou associatives) sont hors champ.

Pour les entreprises situées dans les territoires ultramarins (Guyane, Mayotte, Nouvelle-Calédonie, Polynésie française…), le régime TVA diffère du régime métropolitain. Une analyse individuelle s'impose avant de tirer des conclusions sur l'applicabilité des obligations.

La Plateforme Agréée : rôle, fonctionnement et choix

Depuis l'abandon du Portail Public de Facturation (PPF) comme plateforme pivot, le modèle repose uniquement sur des Plateformes Agréées (PA) privées, immatriculées par la DGFiP. Chaque entreprise doit en désigner au moins une pour émettre, pour recevoir, ou pour les deux.

Le rôle d'une PA va bien au-delà du simple transport de factures. Elle vérifie la conformité formelle de chaque document (format, données obligatoires), extrait les données fiscales à transmettre à l'administration, gère les statuts de traitement en temps réel et assure l'interopérabilité avec les autres PA du marché. Certaines proposent aussi des services d'archivage légal (10 ans).

Un point de terminologie important : la PA n'est pas la même chose qu'un Opérateur de Dématérialisation (OD). Un OD sans immatriculation PA ne peut pas transmettre les données fiscales à l'administration il faut donc vérifier le statut exact de tout prestataire avant de l'intégrer dans votre chaîne de facturation. La liste officielle des PA immatriculées est publiée et régulièrement mise à jour sur impots.gouv.fr (rubrique Partenaire > Facturation électronique).

Comment choisir sa PA ?

Au-delà de l'immatriculation officielle, plusieurs critères orientent le choix : la compatibilité avec vos outils existants (logiciel de facturation, ERP, logiciel comptable), les services complémentaires intégrés (e-reporting automatisé, archivage, gestion des statuts, tableau de bord), et le modèle tarifaire adapté à votre volume de factures. Une PA bien intégrée à votre écosystème logiciel réduit considérablement la charge de gestion.

Ce que ça change pour la trésorerie et la conformité

La réforme est souvent présentée comme une contrainte administrative. En réalité, pour les dirigeants qui l'abordent avec méthode, elle représente une transformation profonde et plutôt favorable de la gestion financière.

Un pilotage de trésorerie enfin en temps réel

L'horodatage systématique de chaque facture et le suivi de ses statuts (émise, reçue, approuvée, rejetée, payée) permettent de savoir exactement où en est chaque créance à tout moment. Concrètement, vous anticipez vos encaissements à venir avec une précision que les tableaux de bord manuels ne permettent pas. Un statut « rejeté » ou « en litige » remonte en J+1 au lieu de s'accumuler silencieusement pendant des semaines.

Les délais de paiement s'en trouvent aussi mécaniquement comprimés : la chaîne de validation côté client est accélérée par l'automatisation. Moins d'aller-retours, moins d'erreurs à corriger, moins de factures perdues dans les boîtes mail.

Moins de saisie, moins d'erreurs

Les formats structurés éliminent la ressaisie manuelle des données en comptabilité. La réconciliation entre factures fournisseurs et écritures comptables devient automatique. Les erreurs de TVA ou les données manquantes sont détectées à l'émission par la PA, avant même que la facture parvienne au client. Le stockage centralisé remplace les archives physiques ou les dossiers partagés difficiles à maintenir.

Une conformité fiscale structurellement renforcée

L'e-reporting institue une transparence fiscale quasi-continue. L'administration croise les données déclarées avec les opérations bancaires, ce qui réduit mécaniquement le risque de contrôle fiscal pour les entreprises dont les données sont cohérentes. En cas d'audit ou de contentieux, la traçabilité complète de chaque flux est disponible directement sur la plateforme sans recherche fastidieuse dans des archives dispersées.

Les sanctions prévues en cas de non-conformité

La réforme prévoit un dispositif de sanctions administratives proportionnées. Ces montants, fixés par les textes législatifs et réglementaires en vigueur, sont applicables dès les premières dates d'obligation.

Pennylane et la transition : ce que ça change en pratique

ASAS Conseil est un cabinet d’expert comptable certifié Pennylane. Cette certification traduit une intégration opérationnelle de l'outil dans les processus du cabinet pas un simple partenariat commercial. Pour nos clients, cela présente des avantages directs dans la transition vers la facturation électronique obligatoire.

Pennylane, Plateforme Agréée immatriculée

Pennylane a obtenu le statut de Plateforme Agréée auprès de la DGFiP. Cela signifie que la plateforme peut assurer l'intégralité de la chaîne : création de la facture au format Factur-X ou UBL, transmission via l'annuaire central AIFE, gestion des statuts, e-reporting automatisé selon votre régime TVA, et archivage légal des factures sur 10 ans. Pour un client du cabinet, c'est un point d'entrée unique sans jongler entre plusieurs prestataires.

Ce que le cabinet prend en charge pour vous

La certification Pennylane nous permet de déléguer les étapes techniques de la transition à nos équipes plutôt qu'à votre service administratif. Concrètement, nous assurons le paramétrage de votre compte Pennylane aux normes de la réforme, la vérification de conformité des premières émissions et réceptions, la formation de vos collaborateurs sur l'interface, et la supervision de l'e-reporting en cohérence avec vos déclarations de TVA. Vous vous concentrez sur votre activité. Nous gérons la mécanique*

Par où commencer : un plan d'action concret

Quelle que soit la taille de votre structure, la transition vers la facturation électronique obligatoire suit une logique séquentielle. Voici les grandes étapes à franchir, dans l'ordre.

Commencer par un audit de l'existant

Avant tout choix de solution, il faut cartographier l'existant : quels logiciels de facturation, de comptabilité ou de caisse sont actuellement utilisés ? Sont-ils déjà compatibles avec la réforme, ou une mise à jour est-elle prévue par l'éditeur ? Quel est le volume mensuel de factures émises et reçues, par type d'opération (B2B France, B2C, international) ? Cette analyse conditionne le choix de PA et le niveau d'intégration nécessaire.

Choisir et désigner une Plateforme Agréée

Cette désignation est obligatoire avant le 1er septembre 2026 pour toutes les entreprises. Elle consiste à s'inscrire auprès de la PA choisie, qui enregistre votre entreprise dans l'Annuaire central de l'AIFE pour la réception. Ne pas attendre le dernier moment : les délais d'onboarding varient selon les plateformes.

Tester avant de basculer

La phase pilote volontaire est ouverte depuis juillet 2025. C'est l'occasion idéale pour émettre et recevoir les premières factures dans les formats attendus, identifier les ajustements nécessaires dans vos processus, et former vos équipes sans pression réglementaire. Pennylane a participé à cette phase pilote avec la mention « Excellente » attribuée par les organismes d'évaluation.

Aligner les processus comptables et déclaratifs

La mise en conformité technique ne suffit pas. Il faut aussi s'assurer que les données transmises via l'e-reporting sont cohérentes avec les déclarations de TVA, que le plan de comptes est paramétré correctement pour les codes TVA attendus dans les formats structurés, et que les mentions légales obligatoires figurent sur chaque facture (numéro SIRET, code NAF, mentions TVA). C'est là qu'un accompagnement comptable prend tout son sens.

En guise de conclusion

La facturation électronique obligatoire 2026 n'est pas une simple mise à jour réglementaire de plus. Elle redessine l'infrastructure de la facturation B2B en France et impose à chaque dirigeant de prendre des décisions concrètes : choisir une Plateforme Agréée, migrer vers un format structuré, intégrer l'e-reporting dans ses processus déclaratifs.

Les entreprises qui l'abordent comme un projet à part entière avec un calendrier clair et un prestataire adapté en ressortiront avec une gestion financière plus lisible, moins d'erreurs comptables et une conformité fiscale renforcée. Celles qui attendent la dernière minute s'exposeront à des pénalités et à une mise en conformité dans l'urgence.

Pour les dirigeants qui souhaitent être accompagnés audit de l'existant, sélection de la solution, paramétrage Pennylane et supervision comptable l'équipe ASAS Conseil est disponible pour un premier échange.